Für die Vermögenssteuer von Immobilien ist nach Bundesrecht ausdrücklich vom Grundsatz der Besteuerung zum Verkehrswert auszugehen (Art. 14 Abs. 1 StHG). Der Verkehrswert (Marktwert) entspricht dem Verkaufswert, den eine Immobilie im normalen Geschäftsverkehr unter unabhängigen Dritten besitzt. Liegt kein Verkaufswert vor, so ist der Verkehrswert der Immobilie zu schätzen. Nach welchen Regeln der Verkehrswert zu ermitteln ist, schreibt das Bundesgesetz indessen nicht vor. Hingegen können die Ungenauigkeiten der Schätzung bei der Festlegung der Vermögenssteuer nach bundesgerichtlicher Rechtsprechung berücksichtigt werden (BGE 124 I 193 S. 200). Als unvereinbar mit dem Bundesrecht gilt, die Vermögenssteuer von Immobilien auf einen bestimmten Prozentsatz des Verkehrswerts zu beschränken oder höher als den Verkehrswert festzulegen.

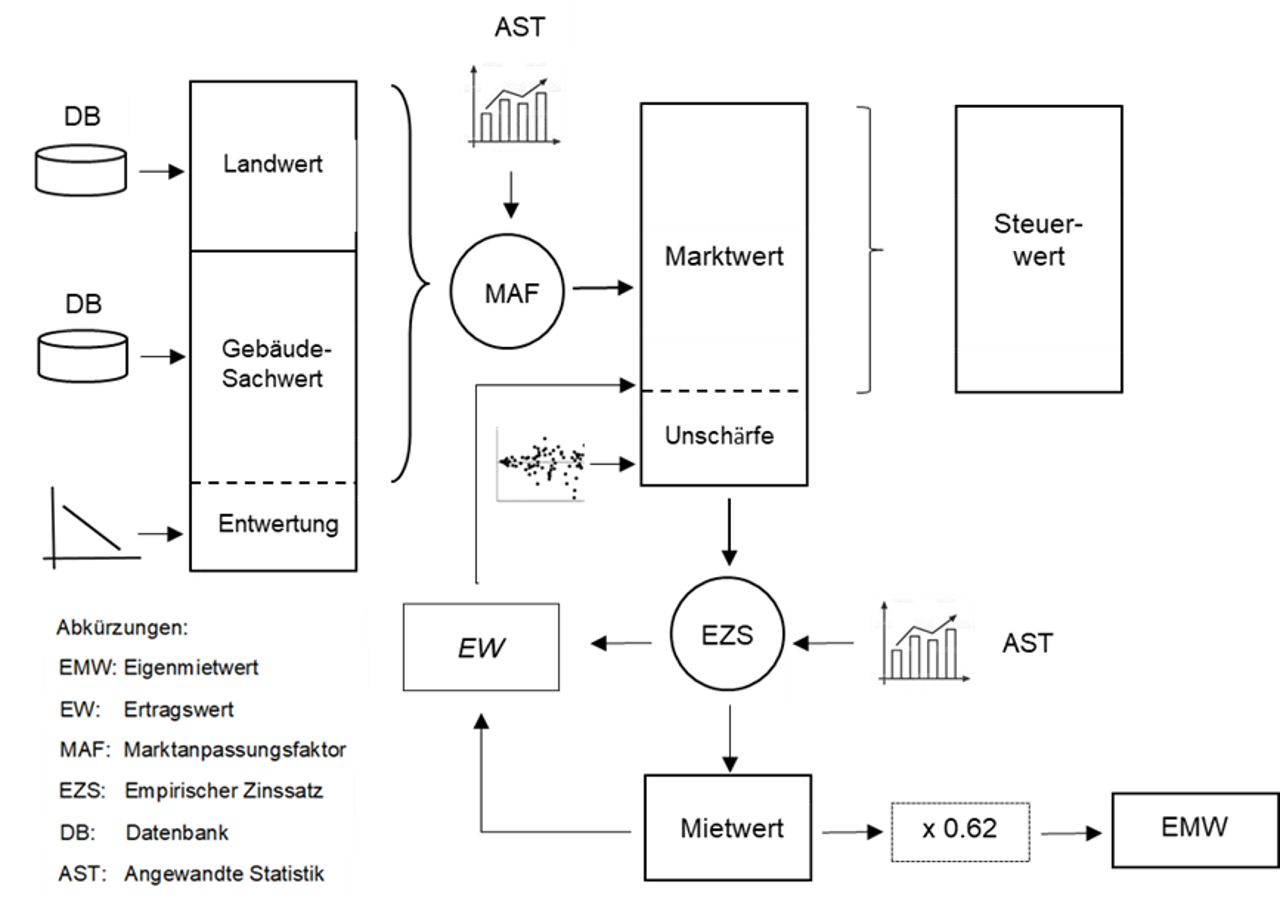

Die Neubewertung der Grundstücke erfolgt auf Grundlage des Vergleichswertverfahrens, das auf statistisch ausgewerteten Kauf- und Mietpreisen basiert. Damit entfällt für die Wertermittlung die bisher übliche Objektbesichtigung. Bei der Schätzung von Verkehrswerten und Vermögenssteuerwerten geniesst das Vergleichswertverfahren sowohl in der Bewertungslehre als auch in der bundesgerichtlichen Rechtsprechung die höchste Akzeptanz. Weil das Vergleichswertverfahren für Immobilien auf konkreten Werten realer Käufe basiert, kann es das Marktgeschehen besonders gut abbilden. Liegt kein aktueller Kaufpreis vor, so kann beim indirekten Vergleichswertverfahren der Verkehrswert einer Immobilie mit Hilfe von sogenannten Vergleichs- und Anpassungsfaktoren aus den Kaufpreisen der Vergangenheit vergleichbarer Immobilien und Lagemerkmalen abgeleitet werden.

Bei fehlenden Kaufpreisen orientiert sich der Vermögenssteuerwert am geschätzten Sachwert einer Immobilie, als Summe aus Gebäudesachwert und Landwert. Der Gebäudesachwert wird aus dem Neuwert (beispielsweise Gebäudeversicherungswert), zuzüglich den Baunebenkosten und sonstigen baulichen Anlagen ermittelt. Der Gebäudesachwert ist somit der Neuwert, den man einsetzen muss, um die Immobilie neu zu errichten. Handelt es sich bei der Immobilie um keinen Neubau, so wird der ermittelte Neuwert seit der Erbauung zufolge Alters und Abnützung linear entwertet. Der Landwert wird auf Grundlage von vergleichbaren Kaufpreisen festgelegt.

In vielen Fällen entspricht der geschätzte Sachwert nicht dem Verkehrswert einer Immobilie. Zur Anpassung der Sachwerte an die jeweilige Lage auf dem Grundstücksmarkt werden aus Kaufpreissammlungen sogenannte Marktanpassungsfaktoren (MAF) bestimmt. Marktanpassungsfaktoren werden aus dem Verhältnis vergleichbaren und geeigneten Kaufpreisen zu entsprechenden Sachwerten abgeleitet. Somit werden "Kosten" zu marktüblichen "Werten".

Für die Ermittlung der Marktanpassungsfaktoren werden mathematisch-statistische Modelle (multiple lineare Regressionsmodelle) angewendet. Die Ungenauigkeit der Schätzung (Unschärfe) wird bei der Festlegung der Vermögenssteuer berücksichtigt und in Abzug gebracht. Der so ermittelte Vermögenssteuerwert erfüllt damit alle Anforderungen, welche das Bundesgesetz, die bundesgerichtliche Rechtsprechung und die Bewertungslehre fordern.