Risikomanagement und Qualitätssicherung

Qualitätsgrundlagen der Finanzkontrolle

Risikomanagement

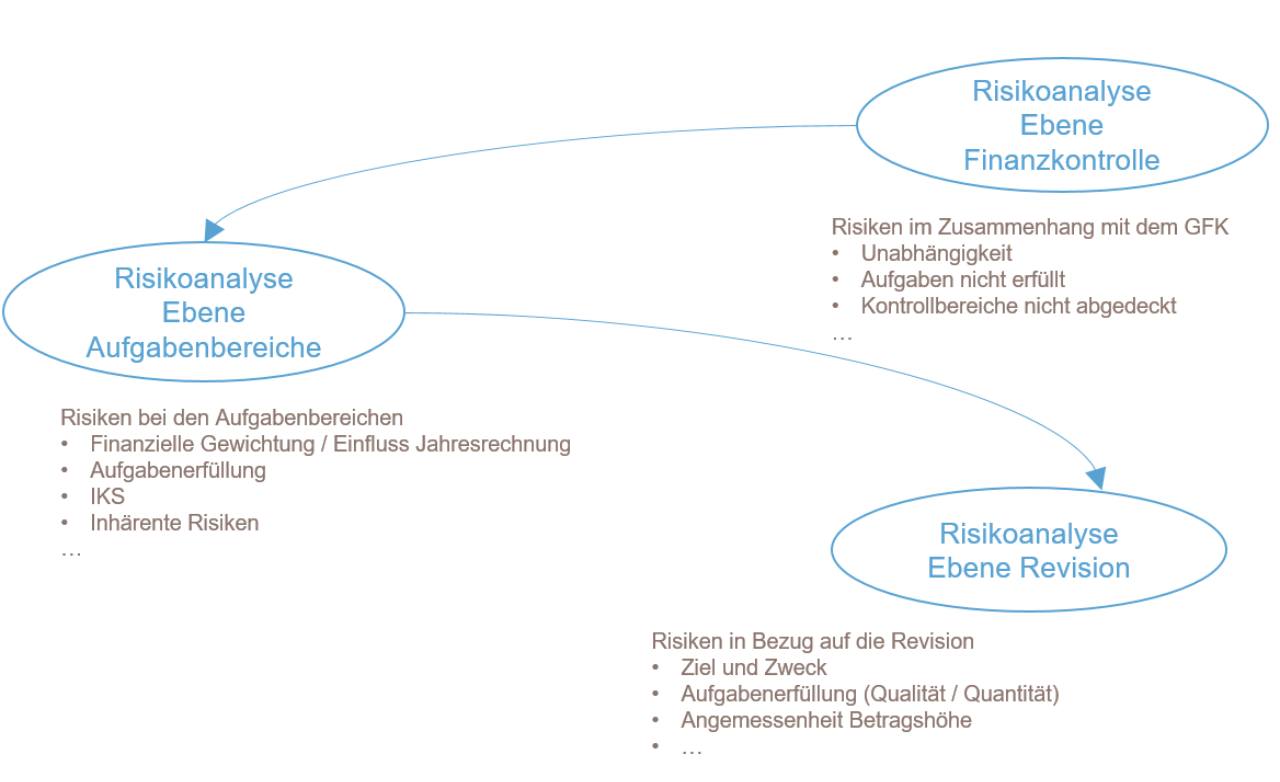

Bei der Bestimmung des Prüfungsumfangs und der Prüfungstiefe orientiert die Finanzkontrolle sich an der Risikolage (§ 6 Gesetz der Finanzkontrolle (GFK)). Die Finanzkontrolle erledigt daher ihre Aufgaben risikoorientiert. Dies benötigt Risikoanalysen aus verschiedenen Blickwinkeln. Entsprechend werden Risikoanalysen auf Ebene Finanzkontrolle, auf Ebene der zu prüfenden Aufgabenbereiche (Kontrollbereiche) und auf Revisionsebene vorgenommen.

Risikoanalyse auf Finanzkontrollebene

Die Risikoanalyse auf Finanzkontrollebene basiert auf dem GFK, in welchem unter anderem der Zweck, die Stellung, die Organisation, die Aufgabe und der Geschäftsverkehr der Finanzkontrolle geregelt sind. Das Gesamtrisiko der Finanzkontrolle ist abgedeckt, wenn in allen Kontrollbereichen, alle Aufgaben der Finanzkontrolle in der korrekten Art und Weise bearbeitet sind.

Risikoanalyse auf Ebene der Aufgabenbereiche

Bei der Risikoanalyse auf Ebene der Aufgabenbereiche werden die qualitativen und quantitativen Risiken aller Aufgabenbereiche durch die Finanzkontrolle beurteilt. Als qualitative Risiken werden beispielsweise die Prüfsicherheit aufgrund bisheriger Revisionserfahrung, die Komplexität der Geschäftsfälle, inhärente Risiken und die politische Relevanz berücksichtigt. Welcher Aufgabenbereich in den darauffolgenden vier Jahren welcher Anzahl Schwerpunktprüfungen unterzogen wird, entscheidet sich aufgrund dieser Risikoanalyse.

Risikoanalyse auf Ebene Revision

Werden dann die Revisionen geplant, wird eine Risikoanalyse auf Ebene Revision durchgeführt. Dies dient dazu festzulegen, welche Risiken bei dieser Prüfung abzudecken sind.

Qualitätssicherung

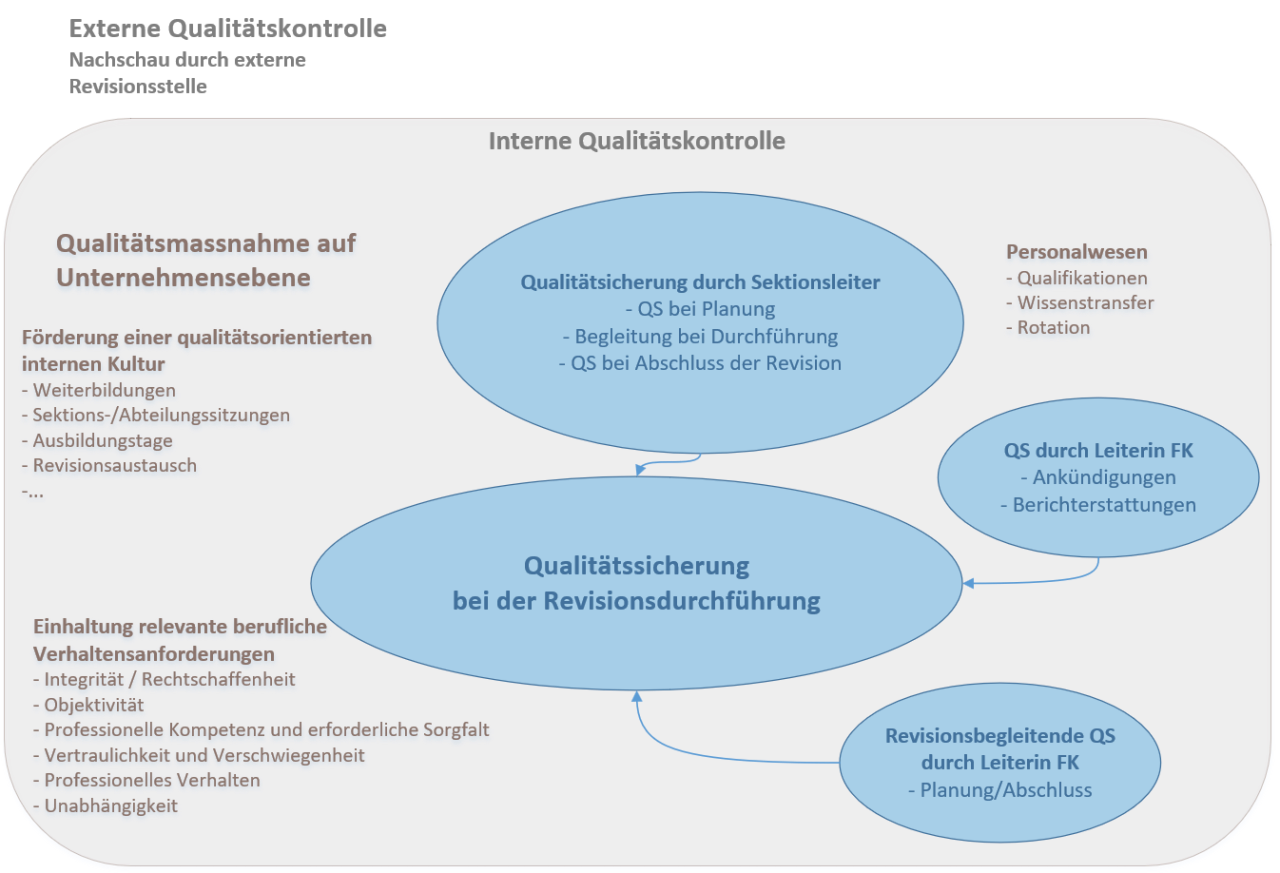

Ziel einer guten, funktionierenden Qualitätssicherung ist es, angemessen Gewähr dafür zu bieten, dass von allen Mitarbeitenden sowohl die fachlichen Normen als auch die gesetzlichen und sonstigen Vorschriften eingehalten werden. Die Qualitätssicherung soll gewährleisten, dass die von der Finanzkontrolle herausgegebenen Berichte sachgerecht sind. Im Grundsatz kann unterschieden werden zwischen der internen und der externen Qualitätskontrolle. In der nebenstehenden Grafik wird die Qualitätssicherung bei der Finanzkontrolle bildlich dargestellt.

Interne Qualitätskontrolle

Bei der internen Qualitätskontrolle der Finanzkontrolle kann unterschieden werden zwischen derjenigen auf Unternehmensebene und derjenigen bei der Revisionsdurchführung. Der "International Standard on Quality Control 1" beschreibt die Grundsätze und Massnahmen zur Qualitätssicherung in Prüfungsunternehmen. Dieser ISQC 1 wurde auf schweizerische Verhältnisse angepasst und ist in den Schweizer Standards zur Abschlussprüfung (SA-CH) als ISQC-CH 1 dargelegt. Die Finanzkontrolle hält die Vorgaben von ISQC-CH 1 ein. Dazu wurden verschiedene Qualitätssicherungsmassnahmen auf Unternehmensebene eingeführt, um eine qualitätsorientierte interne Kultur zu fördern. Auch wurde im Handbuch der Finanzkontrolle festgehalten, welches die relevanten beruflichen Verhaltensanforderungen sind. Im Bereich des Personalwesens wurden ebenfalls verschiedene Massnahmen verabschiedet. Periodisch (maximal nach 7 Jahren) wird die Departementszuständigkeit der Revisionsleitenden gewechselt, um die notwendige Unabhängigkeit sicherzustellen. Anlässlich der monatlichen Sektions- und Abteilungssitzungen werden organisatorische und fachliche Punkte thematisiert und diskutiert. Jährlich werden drei interne Fortbildungsseminare organisiert. Die Erreichung der notwendigen Arbeitsqualität wird anlässlich der jährlichen Zielerreichungsgespräche (Dialog) beurteilt.

Es existieren ebenfalls verschiedene Qualitätssicherungsmassnahmen bei der Revisionsdurchführung. So werden die Planung, die Arbeitspapiere und die Berichte sämtlicher Revisionen einer Qualitätssicherung nach dem Vieraugenprinzip durch die Sektionsleitenden unterzogen. Alle Ankündigungen und Revisionsberichte werden zusätzlich durch die Leiterin der Finanzkontrolle beurteilt. Jeweils rund 5–10 Revisionen werden aufgrund von Risikoüberlegungen ausserdem einer revisionsbegleitenden Qualitätssicherung durch die Leiterin der Finanzkontrolle unterzogen. Dabei werden unter anderem auch die Arbeitspapiere noch einmal kritisch gesichtet.

Externe Qualitätskontrolle

Gemäss § 5 GFK beauftragt der Regierungsrat, nach Anhörung des Finanzkontrollausschusses, eine externe Revisionsstelle mit der Prüfung des Jahresberichts der Finanzkontrolle und mit deren periodischen Qualitätskontrolle und Leistungsbeurteilung. Gemäss Regierungsratsbeschluss Nr. 2020-001550 vom 16. Dezember 2020 wurden die Finanzkontrollen der Kantone Basel-Stadt und St. Gallen im Sinn eines Qualitätszirkels als externe Revisionsstelle der Finanzkontrolle Aargau gewählt. Entsprechend führt entweder die Finanzkontrolle des Kantons St. Gallen oder diejenige des Kantons Basel-Stadt jährlich eine Prüfung der Jahresrechnung und des Jahresberichts der Finanzkontrolle Aargau durch.

Ausserdem wird durch die jeweils zuständige Finanzkontrolle jährlich eine Nachschau (Qualitätskontrolle) durchgeführt. Diese Nachschau ist darauf ausgerichtet, der Finanzkontrolle Aargau hinreichende Sicherheit darüber zu verschaffen, dass die Regelungen und Massnahmen des Qualitätssicherungssystems wirksam funktionieren. Insgesamt gelangten die Revisionsstellen dabei bisher immer zu einer positiven Gesamtbeurteilung der Revisionstätigkeit der Finanzkontrolle Aargau, indem bestätigt wurde, dass keine wesentlichen Mängel hinsichtlich der Qualitätssicherung bestehen.