Öffentliche Verwaltung und Finanzen

Gemeindefinanzstatistik, Kantonsfinanzen, Steuerstatistik, Finanzausgleich, Steuerfüsse

Der Bereich "öffentliche Verwaltung und Finanzen" informiert über die finanzielle Lage und Entwicklung des Kantons Aargau sowie der Aargauer Gemeinden. Angaben zu den öffentlichen Finanzen des Kantons finden sich unter dem Titel "Kantonsfinanzen". Die Gemeindefinanzstatistik basiert auf den Jahresrechnungen der Gemeinden und enthält die Finanzkennzahlen zu Ergebnis und Finanzierung der Gemeinden, sowohl "mit" als auch "ohne" Spezialfinanzierungen. Eventuelle finanzielle Unterschiede zwischen den Gemeinden auszugleichen, ist die Aufgabe des Finanzausgleiches. In einem weiteren Abschnitt finden sich Angaben zu den aktuellen und vergangenen Gemeindesteuerfüssen.

Die Steuerstatistik ist unterteilt in diejenige der juristischen sowie diejenige der natürlichen Personen und bildet wesentliche Kernindikatoren und Entwicklungen zu den Einkommen, Vermögen und Steuererträgen ab.

Erläuterungen

Rechnungs- vs. Steuerjahr

Die Gemeindefinanzstatistik weist Erträge und Aufwände aus, die während des Kalenderjahres respektive des Rechnungsjahres verbucht worden sind. Damit unterscheidet sie sich von den Steuerstatistiken, die auf Daten aus den Steuerveranlagungen beruhen. Diese beziehen sich auf das Steuerjahr, unabhängig davon, in welchem Jahr die Steuer verbucht oder bezahlt wurde.

Steuererträge (Steuerjahr)

Die im Rahmen der Steuerstatistik ausgewiesenen Steuererträge entsprechen, sofern nicht anders gekennzeichnet, der einfachen Kantonssteuer (100 Prozent) und zeigen die Erträge pro Steuerjahr. Entsprechend sind die Kantons- und Gemeindesteuerfüsse nicht berücksichtigt. Ebenfalls ausser Acht gelassen werden die Erträge aus der Quellensteuer, die mit einer Jahressteuer separat erfassten Einkünfte (z. B. Kapitalleistungen aus Vorsorge), sowie die Grundstücksgewinn- und Erbschaftssteuern.

Erträge (Rechnungsjahr)

Die Einnahmen einer Gemeinde (Erträge) bestehen neben den Steuereinnahmen des Rechnungsjahrs aus weiteren Erträgen. Die wichtigsten Erträge neben den Steuern sind die Transfererträge (z. B. wenn Gemeinde A eine Aufgabe für Gemeinde B erfüllt, erhält Gemeinde A eine finanzielle Entschädigung von Gemeinde B), die Entgelte (z. B. Feuerwehrersatzabgabe) sowie der Finanzertrag (z. B. Zinserträge, Liegenschaftenerträge). Kleinere Einnahmen sind z. B. Gebühren für die Benützung von öffentlichen Einrichtungen wie die Kehrichtentsorgung oder Erträge aus der Erteilung von Konzessionen, z. B. für Marktstände oder die Nutzung von Erdwärme.

Normsteuerertrag

Der Normsteuerertrag zeigt die Steuerträge eines Rechnungsjahres. Er wird im Rahmen des Finanzausgleichs berechnet und in der Gemeindefinanzstatistik, im Datenportal von Statistik Aargau sowie durch die Gemeindeabteilung ausgewiesen. Er enthält neben dem ordentlichen Steuerertrag der natürlichen Personen bei mittlerem Steuerfuss auch die Steuern der juristischen Personen sowie die Einnahmen aus den Grundstücksgewinn-, Erbschafts-, Schenkungs- und Nachsteuern auf Gemeindeebene. Die Normierung der Steuererträge der natürlichen Personen auf den mittleren Steuerfuss erlaubt es, Vergleiche zwischen den Gemeinden herzustellen.

Steuerstatistik 2020 – Natürliche Personen

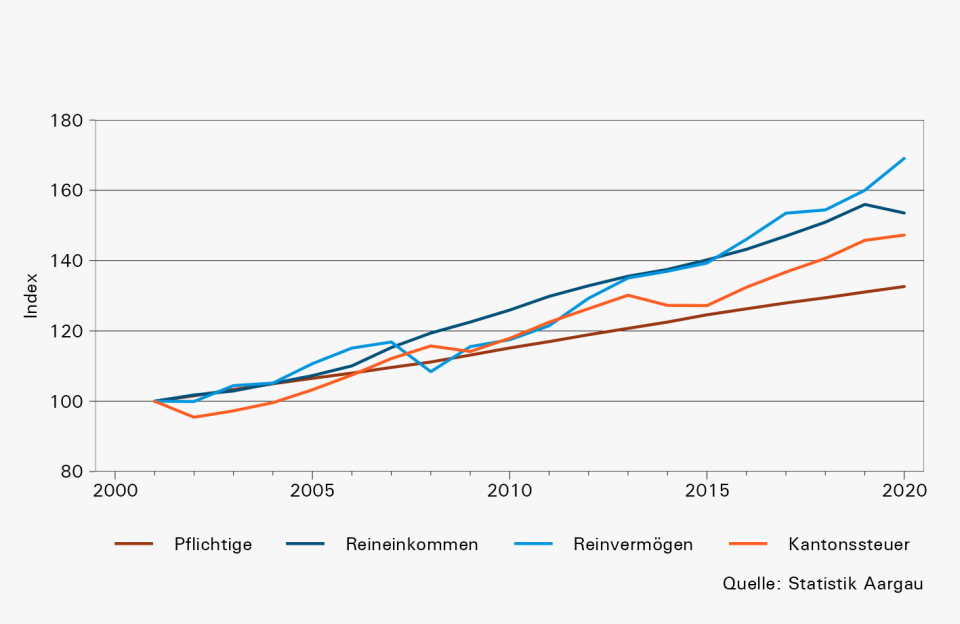

Deutliches Vermögenswachstum im Steuerjahr 2020

Im Steuerjahr 2020 waren 393'944 im Kanton Aargau wohnhafte natürliche Personen steuerpflichtig (ohne Quellenbesteuerte). Dies entspricht einem Wachstum von 1,2 Prozent gegenüber dem Vorjahr, womit sich das nahezu lineare Wachstum der Pflichtigen fortsetzte. Die Summe des Reineinkommens ging um 1,6 Prozent zurück. Seit dem Jahr 2001 liegt der Zuwachs hingegen bei 53,5 Prozent und ist damit höher als derjenige der Anzahl Pflichtigen (32,6 Prozent). Im Vergleich dazu erwies sich die Entwicklung des Reinvermögens als volatiler. Dieses stieg relativ zum Vorjahr um 5,5 Prozent, seit 2001 um 69,1 Prozent. Die Einnahmen aus der einfachen Kantonssteuer erreichten 2020 1,54 Milliarden Franken (+1,0 Prozent). Seit 2001 verzeichneten diese einen Zuwachs von 47,3 Prozent.

- Steuerstatistik 2020 – Natürliche Personen: Publikation (PDF, 8 Seiten, Dezember 2023, 2,2 MB)

- Steuerstatistik 2020 – Natürliche Personen: E-Dossier (XLSX, Dezember 2023, 2,9 MB)

- Datenportal von Statistik Aargau: Einkommen und Vermögen

- Datenportal von Statistik Aargau: Steuerfaktoren und einfache Kantonssteuer

Gemeindefinanzstatistik 2022

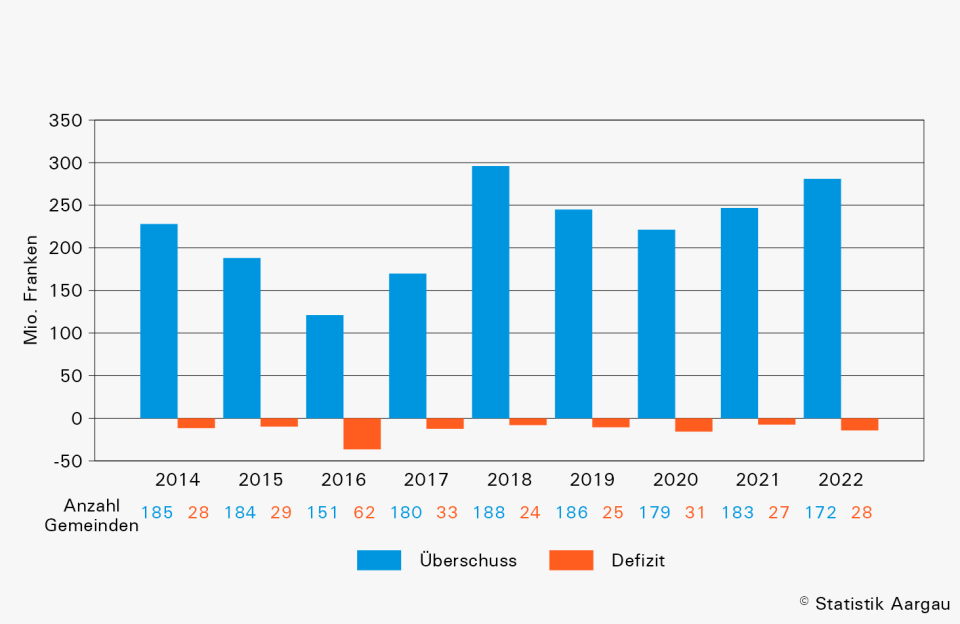

86 Prozent der Aargauer Gemeinden schliessen das Jahr 2022 mit positiven Rechnungsabschlüssen ab

Im Jahr 2022 erzielten 172 von 200 Aargauer Gemeinden ein positives oder mindestens ausgeglichenes Gesamtergebnis in der Höhe von insgesamt 281 Millionen Franken inkl. Spezialfinanzierungen (256 Millionen Franken ohne Spezialfinanzierungen). 28 Gemeinden mussten inkl. Spezialfinanzierungen Verluste im Umfang von insgesamt rund 14,3 Millionen Franken ausweisen. Ohne Spezialfinanzierungen weisen 34 Gemeinden Defizite von insgesamt rund 12 Millionen Franken aus. Der betriebliche Aufwand der Gemeinden ist im Vergleich zum Vorjahr um 3,3 Prozent auf 3'282 Millionen Franken und der betriebliche Ertrag um 3,2 Prozent auf 3'344 Millionen Franken gestiegen.

Die Nettoinvestitionen aller Aargauer Gemeinden inkl. Spezialfinanzierungen betrugen im Jahr 2022 rund 354 Millionen Franken (316 Millionen Franken ohne Spezialfinanzierung) und sind damit 2,5 Prozent tiefer als im Vorjahr. Die meisten Investitionen, nämlich rund 159 Millionen Franken, wurden im Bereich der Bildung getätigt.

- Gemeindefinanzstatistik 2022: sämtliche Tabellen (XLSX, Juni 2023, 1,1 MB)

- Datenportal von Statistik Aargau

- Gemeindeporträt von Statistik Aargau

- Gemeindeabteilung (Finanzaufsicht) des Kantons AG

Steuerstatistik 2020 – juristische Personen

28'181 steuerpflichtige juristische Personen

Im Steuerjahr 2020 waren im Kanton Aargau 28'181 juristische Personen steuerpflichtig (ohne Vereine und Stiftungen). Dies entspricht einer Zunahme gegenüber dem Vorjahr um 3,1 Prozent. Dagegen sanken die erwirtschafteten Reingewinne um 3,7 Prozent sowie das Eigenkapital um 32,6 Prozent, womit die Einnahmen aus der einfachen Kantonssteuer 306 Millionen Franken erreichten (–5,7 Prozent).

Der Grossteil des Reingewinns (83,4 Prozent) wurde 2020 von Aktiengesellschaften erwirtschaftet, welche 42,9 Prozent aller Unternehmen ausmachten. Deren Anteil an der Gewinnsteuer betrug 85,0 Prozent. Als zweithäufigste Rechtsform (41,1 Prozent) folgten die GmbH. Sie erzielten einen Gewinnsteueranteil von 11,5 Prozent. Genossenschaften wiesen einen Anteil von 1,5 Prozent an den Pflichtigen auf. Ihr Beitrag zur Gewinnsteuer belief sich auf 2,7 Prozent.

- Steuerstatistik 2020 – Juristische Personen: Publikation (PDF, Juni 2023, 2,1 MB)

- Steuerstatistik 2020 – Juristische Personen: E-Dossier (XLSX, Juni 2023, 2,2 MB)

Kantonsfinanzen

Öffentliche Finanzen des Kantons Aargau

Die Abteilung Finanzen veröffentlicht jährlich den Stand und die Entwicklung der öffentlichen Zahlen des Kantons. Die Aufwände und Erträge des Kantons Aargau werden zudem mit denjenigen anderer Kantone verglichen.

Jahresrechnung des Kantons Aargau

- Finanzierungsrechnung (XLSX, Dezember 2023, 11 KB)

- Erfolgsrechnung (XLSX, Dezemberr 2023, 12 KB)

- Jahresbericht mit Jahresrechnung (Abteilung Finanzen, Departement Finanzen und Ressourcen)

Finanzausgleich

Der Finanzausgleich zwischen den Gemeinden bezweckt die Schaffung von vergleichbaren Verhältnissen bei der Steuerbelastung und den Ausgaben der Gemeinden. Im Kanton Aargau umfasst der Finanzausgleich den Ressourcenausgleich (Steuerkraftausgleich und Mindestausstattung), den Lastenausgleich (Bildungs- und Soziallastenausgleich sowie den räumlich-strukturellen Lastenausgleich) und die Ergänzungsbeiträge. Der Vollzug geschieht durch die Gemeindeabteilung des Departements Volkswirtschaft und Inneres (DVI). Angaben zu den Zahlungen in den einzelnen Ausgleichsinstrumenten sowie den daraus resultierenden Gesamtbetrag der einzelnen Gemeinden finden sich bei der Gemeindeabteilung und auf dem Datenportal von Statistik Aargau (siehe nachstehende Links).

Datenportal von Statistik Aargau: Ausgleichsbeträge des Finanz- und Lastenausgleichs

Datenportal von Statistik Aargau: Steuererträge Rechnungsjahr, z.B. Normsteuerertrag

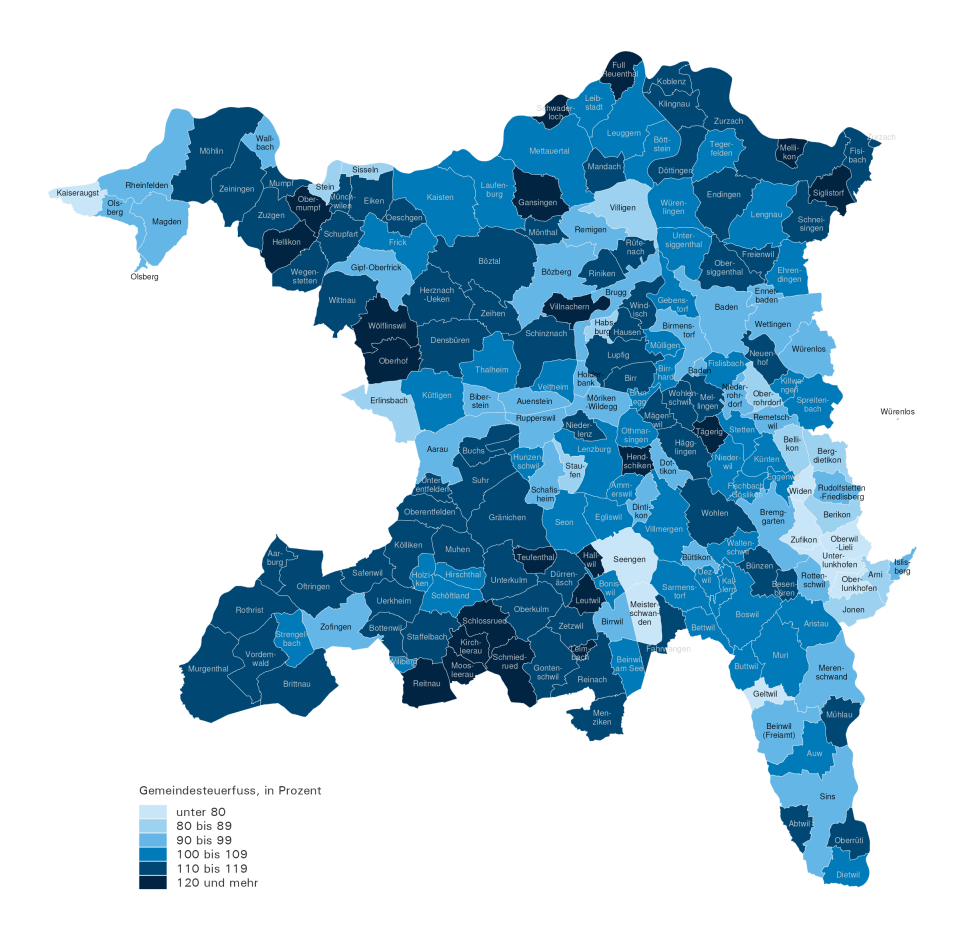

Gemeindesteuerfüsse 2024

Oberwil-Lieli nach wie vor mit einem rekordtiefen Steuerfuss von 48 Prozent

Zählt man die Gemeinden, welche per 1. Januar 2024 zu Baden fusioniert haben, mit, dann haben im Vergleich zum Vorjahr 16 Gemeinden ihren Steuerfuss gesenkt und 13 Gemeinden erhöht. Am stärksten konnte die Gemeinde Turgi ihren Steuerfuss senken: Turgi's Steuerfuss lag 2023 bei 113 Prozent. Nach der Fusion mit Baden (Steuerfuss 2023: 92 Prozent) hat die fusionierte Gemeinde den Steuerfuss bei 92 Prozent festgelegt, was für Turgi eine Abnahme des Steuerfusses um 21 Prozentpunkte bedeutet.

Oberwil-Lieli weist mit einem unveränderten Steuerfuss von 48 Prozent nach wie vor den tiefsten Gemeindesteuerfuss aller Aargauer Gemeinden auf; dies nicht nur in Bezug auf das laufende Jahr, sondern auch im Vergleich zu allen Aargauer Gemeindesteuerfüssen seit 1960 (aufgezeichnete Zeitreihe). In diesem Jahr ist Geltwil mit 50 Prozent auf dem zweit- und Meisterschwanden gemeinsam mit Kaiseraugst mit 60 Prozent auf dem drittuntersten Platz. Den höchsten Steuerfuss von 127 Prozent weisen die Gemeinden Tägerig, Hallwil und Mellikon (alle drei bisher) auf.

Der Steuerfuss 2024 der Gemeinde Buchs (108 Prozent) ist zum jetzigen Zeitpunkt noch provisorisch.

Stand: 08. April 2024

Weitere Daten und Veröffentlichungen

- Steuerstatistik 2020 – Juristische Personen (ZIP, 2 Dokumente, Juni 2023, 3,8 MB)

- Steuerstatistik 2019 – Juristische Personen (ZIP, 2 Dokumente, Juni 2023, 3,5 MB)

- Steuerstatistik 2018 – Juristische Personen (ZIP, 2 Dokumente, Juni 2023, 3,0 MB)

- Steuerstatistik 2017 – Juristische Personen (ZIP, 2 Dokumente, Juni 2023, 2,5 MB)

- Steuerstatistik 2016 – Juristische Personen (ZIP, 2 Dokumente, 2,2 MB)

- Steuerstatistik 2015 – Juristische Personen (ZIP, 2,6 MB)

- Steuerstatistik 2014 – Juristische Personen (XLSX, 1,0 MB)

- Steuerstatistik 2013 – Juristische Personen (ZIP, 2,0 MB)

- Steuerstatistik 2011 – Juristische Personen (ZIP, 2,1 MB)

- Steuerstatistik 2020 – Natürliche Personen (ZIP, 2 Dokumente, Dezember 2023, 4,6 MB)

- Steuerstatistik 2019 – Natürliche Personen (ZIP, 2 Dokumente, Dezember 2022, 3,9 MB)

- Steuerstatistik 2018 – Natürliche Personen (ZIP, 2 Dokumente, Dezember 2021, 3,1 MB)

- Steuerstatistik 2017 – Natürliche Personen (ZIP, 2 Dokumente, Dezember 2020, 3,1 MB)

- Steuerstatistik 2016 – Natürliche Personen (ZIP, 2 Dokumente, 2,4 MB)

- Steuerstatistik 2015 – Natürliche Personen (ZIP, 3,1 MB)

- Steuerstatistik 2014 – Natürliche Personen (XLSX, 1,2 MB)

- Steuerstatistik 2013 – Natürliche Personen (ZIP, 2,0 MB)

- Steuerstatistik 2011 – Natürliche Personen (ZIP, 2,4 MB)

- Gemeindefinanzstatistik 2022 (XLSX, Juni 2023, 1,1 MB)

- Gemeindefinanzstatistik 2021 (XLSX, Juni 2022, 976 KB)

- Gemeindefinanzstatistik 2020 (XLSX, Juni 2021, 378 KB)

- Gemeindefinanzstatistik 2019 (XLSX, 9. Juli 2020, 387 KB)

- Gemeindefinanzstatistik 2018 (XLSX, 379 KB)

- Gemeindefinanzstatistik 2017 (XLSX, 556 KB)

- Gemeindefinanzstatistik 2016 (XLSX, 549 KB)

- Gemeindefinanzstatistik 2015 (XLSX, 566 KB)

- Gemeindefinanzstatistik 2014 (XLSX, 547 KB)

- Gemeindefinanzstatistik 2013 (ZIP, 2 Dokumente, 1,9 MB)

- Gemeindefinanzstatistik 2012 (ZIP, 2 Dokumente, 2,1 MB)

- Gemeindefinanzstatistik 2011 (ZIP, 2 Dokumente, 2,8 MB)

- Kantonales Steueramt (Departement Finanzen und Ressourcen)

- Tarife und Steuerfüsse (natürliche Personen)

- Steuerberechnung und Tarife (juristische Personen)

- Steuerausschöpfungsindex in den Kantonen (Eidgenössische Finanzverwaltung

- Steuerbelastung in Kantonshauptorten und in den Gemeinden (Eidgenössische Steuerverwaltung)

- Bundesamt für Statistik – Bereich 18: Öffentliche Verwaltung und Finanzen

- Eidgenössisches Finanzdepartement (EFD)

- Eidgenössische Finanzverwaltung (EFV)

- Eidgenössische Steuerverwaltung (ESTV)